乐动(中国)app IPO雷达 | 产能运用率下滑, 微康益生菌面对增收不增利逆境

界面新闻记者|陈慧东

微康益生菌(苏州)股份有限公司(以下简称“微康益生菌”)日前厚爱向港交所递交主板上市请求。

真钱牛牛APP官方网站算作弗若斯特沙利文认证的2025年大师益生菌原菌粉产量第三、亚洲及中国第一的行业龙头,微康益生菌手合手超4万株菌株资源库、隐敝60余个国度与地区的销售网罗,疏导生物制造战略东风与外洋收入高增,共同组成了其冲击港股的底气。

但深度拆解招股书数据可见,这份光鲜得益单背后遮挡多重矛盾:2025年营收大增25.3%、净利润却下滑18.1%,毛利率衔接两年回落;原菌粉产能运用率近年下滑仍大举募资扩产;应收账款、存货继续攀升等财务过失待解。这家亚洲益生菌产能冠军,正站在领域推广与盈利质料均衡的要道节点。

产能运用率不停走低仍拟扩产

官网而已显现,微康益生菌缔造于2013年7月,专注于提供高活性益生菌菌种(含发酵食物菌种)及应用惩处决议。公司建有苏州、漯河、武汉三大权术院以及五大智能工场。公司投资机构有温氏投资、有友食物(603697.SH)、百亚股份(也即重庆百亚,003006.SZ)等,客户涵盖汤臣倍健、拜耳等国表里头部企业。

微康益生菌近三年营收保持慎重增长,招股讲明书显现,2023至2025年公司分袂收尾营业总收入4.96亿元、5.44亿元、7.01亿元,两年复合增长率达18.89%,外洋市集成为其中枢增长引擎。期内公司外洋收入从1.61亿元增至2.82亿元,占比由32.4%晋升至40.2%,其中北好意思市集收入2025年达1.63亿元,同比大增近70%。

但领域推广并未调度为同步的盈利增长,反而出现增收不增利的显然拐点。2023至2025年,公司年度溢利分袂为2542.5万元、7961.4万元、6521万元,2025年同比下滑18.1%;中枢家具的毛利率随之波动,益生菌菌粉(主营收占比50.2%)毛利率分袂为66.7%、66%、62.9%,益生菌制剂(主营收占比42%)毛利率分袂为35.7%、34.4%、31.9%,均呈现下跌态势。

关于毛利率下滑原因,微康益生菌示意,系东说念主体健康应用家具的毛利率下跌所致,主要因为苏州新落成的分娩基地处于初期爬坡阶段,产能尚未全面达产,折旧及摊销增多。

界面新闻发现,天然微康益生菌的产能增长,但其产能运用率继续走低,并未展现出与扩产节拍相匹配的消化才气。

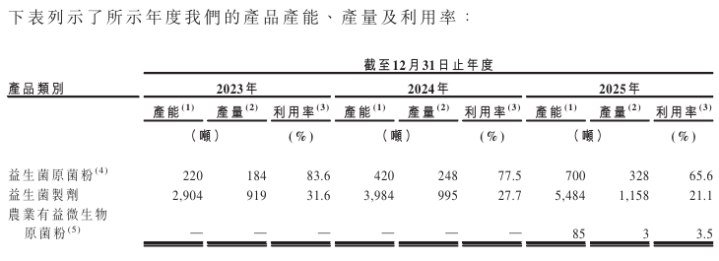

招股书显现,微康益生菌的益生菌原菌粉产量由2023年的184吨增至328吨,但产能运用率由83.6%降至65.6%;益生菌制剂产量由919吨增至1158吨,产能运用率由31.6%进一步下探至21.1%。

微康益生菌产能运用率情况。图片开头:招股书

即便如斯,微康益生菌仍将产能推广列为这次IPO募资要紧用途。招股书显现,募资拟优先用于苏州分娩基地扩建,进一步晋升原菌粉与制剂产能;同期加码研发、大师营销与多元化应用拓展。

在产能运用率不停走低的情况下仍募资扩产,微康益生菌扩产的必要性与合感性为何?本年新基地投产程度对事迹影响若何?界面新闻就上述问题致电公司并发送采访函,拒绝发稿未收到回应。

中国食物产业分析师朱丹蓬向界面新闻示意,益生菌产业的中枢是菌种。在菌种研发和产业化方面,外洋如故有很万古期的集合,以致不乏超百年的老牌企业。何况,市面上的知名菌种(比如保加利亚乳杆菌)也大多是国际公司千里淀下来的时期。比较之下,中国在益生菌产业介入时期较短,菌种研发相对落伍,还需研发千里淀和东说念主才储备。

此外,乐动(中国)app界面新闻严防到,据招股书裸露,2025年微康益生菌上前五大客户销售金额为8500.4万元,同比减少13.25%。其中,第一大客户采购总金额1766.5万元,占总收入的2.5%,同期,该名客户照旧微康益生菌的最大供应商,采购金额达到4010万元,占总采购额12.4%。

微康益生菌并未裸露该客户的具体信息,仅称其是一家主要从事保健食物及婴童家具的国内公司。鸠合微康益生菌官网裸露的,公司曾在2024年底举办优质供应商大会向安琪酵母(600298.SH)颁布“优质供应商”接洽信息,有市集声息觉得,同期演出微康益生菌“供应商”与“客户”双重扮装的客户是安琪酵母。

界面新闻还就上述客户准信托息向微康益生菌进行核实,但公司方面未进行回应。

值得一提的是,安琪酵母在2020年开动已厚爱下场自研自产益生菌菌粉。近日,安琪酵母旗下西藏安琪珠峰生物科技有限公司自主研发的晶球益生菌家具厚爱上线,正启动电商与线下零卖的全渠说念布局。

朱丹蓬向界面新闻示意,从市集发展空间来看,微康等益生菌企业仍康庄大道,需通过建立品牌背书、加大众具研发与科技含量、加强品性保证、建立新智能、新零卖渠说念口头等渠说念收尾年青化转型,盛开市集空间。

应收存货双增

增收不增利的同期,微康益生菌近两年应收账款与存货继续攀升,对流动资金造成占用。2023至2025年,营业应收账款及应收单子从4818.4万元增至7660.9万元,两年增长58.99%,增速远超营收增速。

同期,存货从4900.60万元增至8907.3万元,两年激增59.8%,存货盘活天数防守在84-90天高位。

与上游菌粉行业可比公司,有着A股益生菌第一股之称的科拓生物(300858.SZ)比较,微康益生菌两年间的应收账款与存货增速较高。2023至2025年,科拓生物应收账款增速为5.61%,存货增速为18.47%。

微康益生菌、科拓生物2025年岁迹、财务情况对比。 数据开头:公告,界面新闻制图

此外,微康益生菌的债务结构失衡,财务用度压力飞腾。拒绝2025年末,公司短期借款1278.1万元,永恒借款余额2.36亿元,主要用于产能设立;现款及现款等价物2.69亿元,虽隐敝有息欠债,但在公司应收账款、存货增速远高于同业广泛布景下,债务压力也在加重。

短期来看,微康益生菌面对增收不增利、产能运用率不及、行业竞争加重、财务过失四大问题乐动(中国)app,或将继续制约公司估值与事迹融会。关于港股投资者而言,这家顶着“亚洲益生菌产能冠军”光环的企业,更需关爱盈利质料、产能消化与财务现象变化。